Российский рынок промышленного кондиционирования

Russian Industrial Air Conditioning Market

G. G. Litvinchuk, Director of Litvinchuk Marketing agency

Keywords: industrial air conditioning systems, chiller, VRF

After beginning of the Special Military Operation the national HVAC market is dominated by pessimistic expectations. Departure of many system-forming market players, problems with procurement of components, the need to reevaluate the logistic chains, - western marketing agencies have made a negative forecast of multifold reduction of sales, and a number of foreign industry-specific mass media have presented it as an accomplished fact. However the reality has dumped the "British scientists" in a sump. In 2023 Russia has taken the first place among the 50 biggest markets in the growth rate of chiller and VRF sales.

После начала СВО на отечественном рынке HVAC преобладали пессимистические ожидания. Уход многих системообразующих игроков, проблемы с закупками комплектующих, необходимость перестраивать логистические цепочки, – западные маркетинговые агентства злорадно нарисовали прогноз, предрекавший кратное падения продаж, а ряд зарубежных отраслевых СМИ преподнесли его в качестве свершившегося факта. Однако действительность жестко посрамила «британских ученых». В 2023 году по темпам роста продаж чиллеров и VRF Россия заняла первое место в мире среди 50 крупнейших рынков.

Российский рынок промышленного кондиционирования

После начала специальной военной операции на отечественном рынке HVAC преобладали пессимистические ожидания. Уход многих системообразующих игроков, проблемы с закупками комплектующих, необходимость перестраивать логистические цепочки, – западные маркетинговые агентства злорадно нарисовали прогноз, предрекавший кратное падение продаж, а ряд зарубежных отраслевых СМИ преподнесли его в качестве свершившегося факта. Однако действительность жестко посрамила «британских ученых». В 2023 году по темпам роста продаж чиллеров и VRF Россия заняла первое место в мире среди 50 крупнейших рынков.

После начала специальной военной операции на отечественном рынке HVAC преобладали пессимистические ожидания. Уход многих системообразующих игроков, проблемы с закупками комплектующих, необходимость перестраивать логистические цепочки, – западные маркетинговые агентства злорадно нарисовали прогноз, предрекавший кратное падение продаж, а ряд зарубежных отраслевых СМИ преподнесли его в качестве свершившегося факта. Однако действительность жестко посрамила «британских ученых». В 2023 году по темпам роста продаж чиллеров и VRF Россия заняла первое место в мире среди 50 крупнейших рынков.

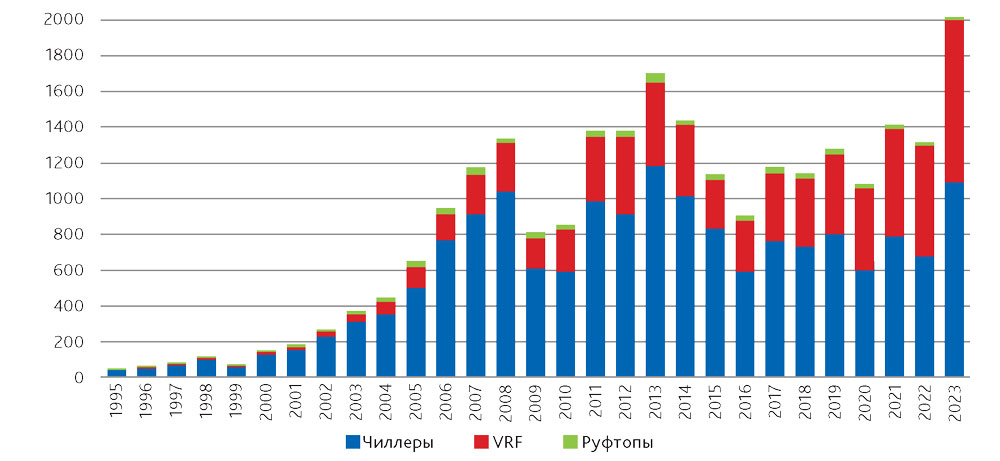

Когда в марте 2023 года на выставке «Мир Климата» агентством «Литвинчук Маркетинг» был озвучен прогноз о существенном росте российского рынка HVAC по итогам сезона, большинство специалистов отнеслось к этому весьма скептически. После падения продаж в 2022-м, повышения ключевой ставки ЦБ и резкого снижения количества коммерческих объектов такой сценарий многим виделся маловероятным. Однако действительность превзошла самые смелые ожидания: импорт чиллеров и VRF вырос на 52 % (в наиболее объективном мощностном выражении). Даже если взять за точку отсчета весьма удачный 2021 год, ввоз холодильного оборудования увеличился на 37,8 %. А отечественное производство в 2023 году фактически удвоилось! Добавим его к завозу и получим график на рис. 1. Из него хорошо видно, что в минувшем сезоне продажи оказались рекордными и впервые в истории превысили отметку в 2 ГВт холодильной мощности, что больше, чем в предолимпийском 2013-м.

Так благодаря чему рынок сумел совершить такой впечатляющий рывок? При том что продажи вентиляционного оборудования не показали такой рекордной динамики – их рост в физическом выражении не превысил 12–15 %. На самом деле эта диспропорция во многом и служит ответом на поставленный вопрос.

На рынке чиллеров главный вклад в продажи (порядка 40 %) внесло технологическое кондиционирование, и в первую очередь дата-центры. Нередко холод требуется в пищевой и химической промышленности, при производстве пластмасс и шоколада. А вот потребности в вентиляции на таких объектах далеко не всегда пропорциональны необходимой холодильной мощности.

На втором месте – замена вышедшего из строя оборудования. Из рис. 1 хорошо видно, что рынок чиллеров с 2002 по 2008 год вырос более чем в четыре раза. С этого времени прошло 15–20 лет, и поломки растут пропорционально увеличению продаж в изобильных нулевых. Спрос со стороны коммерческого сегмента обеспечивает в основном реконструкция объектов, построенных в эти годы. При этом замена чиллера далеко не всегда идет параллельно обновлению вентиляционных установок. Их нередко ремонтируют, причем стоимость такого обновления может превышать цену новой установки. Причина в том, что проектировщики нулевых, проектируя венткамеру, зачастую не предусматривали возможность замены оборудования, так что извлечь расположенные в камере AHU невозможно без разрушения внешних стен, за которыми могут находиться обитаемые помещения.

И, наконец, третий значимый источник спроса на промышленные системы кондиционирования – бюджет. Это больницы, вокзалы, аэропорты, административные здания, спортивные и образовательные учреждения, объекты министерства обороны. Вклад второго и третьего сегмента сопоставим и близок к 30%.

На рынке VRF главным источником спроса явилось строительство качественного жилья. Причем это не только элитные ЖК, но и здания бизнес-класса. Зачастую при наличии вентилируемых фасадов имеется либо одна корзина на квартиру, либо технический балкон, на котором нужно разместить все наружные блоки. Расстояние от него до дальних квартир может составлять порядка 30 м, что делает использование мини-VRF практически безальтернативным. Причем подобные здания стали появляться не только в Москве, Петербурге и Сочи, но и в крупных региональных центрах, например Новосибирске. В меньшей степени активно растущий спрос на мини-VRF обеспечивают владельцы элитных коттеджей. Очевидно, что продажи VRF в жилье (более 70% спроса) также слабо коррелируют со сбытом вентиляционного оборудования.

Еще один источник роста для рынка VRF – использование наружных блоков в качестве источника холода для вентиляционных установок, т. е. в качестве инверторных ККБ. Это одна из причин, объясняющих очевидную диспропорцию в импорте наружных и внутренних блоков мультизональных систем. В теории суммарная мощность «внутрянок» должна быть на 5–10 % выше, чем у «наружек». А на практике начиная с 2019-го она стабильно ниже, по итогам 2023 года – уже на целых 15 %.

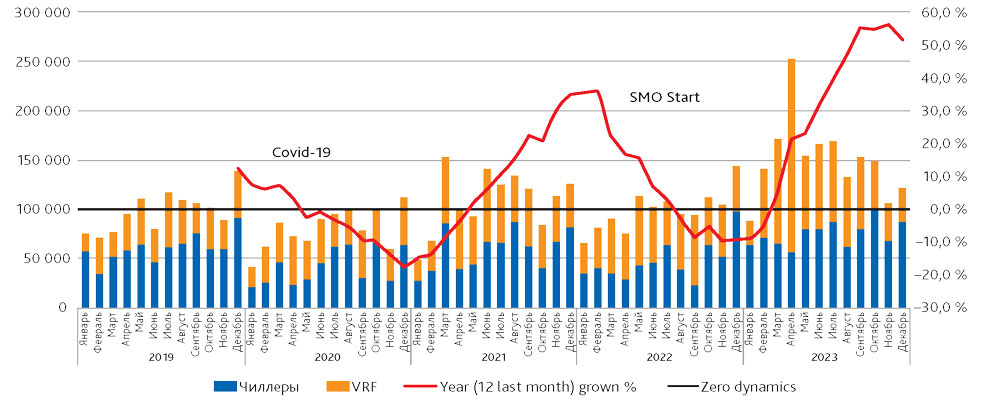

Замена на рынке VRF тоже набирает обороты, но пока не играет настолько заметной роли, как по чиллерам. Причина в том, что 15 лет назад суммарная мощность систем, установленных на новых объектах, была в три раза ниже, чем в 2023 году. Динамика импорта VRF и чиллеров в РФ по месяцам в МВт приведена на рис. 2.

После таких впечатляющих итогов сезона главный вопрос состоит в том, удастся ли сохранить достигнутые результаты.

Для этого необходимо учесть два основных фактора: объем нового строительства в сегментах, которые потребляют оборудование, и объем ожидаемой замены. Совершенно надежно прогнозировать первый фактор в современных условиях практически невозможно. Сроки окончания строительства нередко существенно отодвигаются, особенно на рынке жилой недвижимости. В 2022 году существенную часть объектов не успели завершить в срок, и их сдача произошла только в 2023-м. В итоге заявленные строителями планы на 2022 год были недовыполнены, а в 2023-м – перевыполнены. С учетом этого фактора в 2024-м ожидается умеренное снижение продаж на новые объекты, в пределах 100 МВт. А вот объем замены вырастет с 260 до 340 МВт по чиллерам и с 80 до 115 МВт по VRF, что в сумме даст 115 МВт прибавки. В итоге суммарный объем рынка не претерпит кардинальных изменений. Далее растущий объем замен неизбежно потащит рынок вверх, и в 2026 году он преодолеет отметку в 2,5 ГВт.

То, что темпы роста пошли вниз, говорит и график на рис. 2. Он показывает помесячный ввоз VRF и чиллеров в МВт, а также скользящий годовой итог – рост рынка за последние 12 месяцев по отношению к 12 предыдущим. Хорошо заметно, что максимальные темпы увеличения продаж были достигнуты в сентябре–ноябре 2023 года, а в декабре они пошли вниз.

Такой подход к анализу рынка позволяет увидеть не только количественную динамику, но и момент изменения тренда. В самом начале 2020 года ковидные ограничения дали устойчивое движение вниз, которое в январе 2021-го сменилось восстановлением продаж. Ситуация улучшалась вплоть до февраля 2022-го, когда после начала СВО нарушилась логистика поставок. В сентябре 2022 – январе 2023 года динамика стабилизировалась, а начиная с марта минувшего года стремительно пошла вверх.

Реалистичные итоги 2024 года начнут вырисовываться, когда будет понятен ввоз оборудования за текущий апрель. Именно тогда при подсчете скользящей годовой динамики рекордные результаты апреля 2023 года перейдут из числителя в знаменатель.

Статья опубликована в журнале “АВОК” за №5'2024

pdf версия

pdf версия

Статьи по теме

- Чиллер против VRF Альтернативная версия

АВОК №4'2014 - Чиллеры SHUFT HVAC Technologies

- ЦОД: выбираем технологию фрикулинга

АВОК №8'2022 - Инновационные чиллеры AirBoost Freecooling от компании Midea с инверторным винтовым компрессором и встроенным фрикулингом

АВОК №3'2023 - Самый мощный чиллер собственного производства

АВОК №4'2024 - Климатические системы TICA: от разработки до производства

АВОК №4'2024 - Тепловлажностный режим помещений с VRF системами кондиционирования

- Сравнение систем кондиционирования воздуха

АВОК №7'2012 - Системы с переменным расходом хладагента (VRF)

- Особенности национального фрикулинга

АВОК №8'2012

Подписка на журналы